Rechtsanwalt für Verkehrsrecht in Leonberg

- Ausschließlich in Bußgeldverfahren tätig

- Erfahrung aus mehr als 4.000 Bußgeldsachen

- Nach Kontaktaufnahme hören Sie zügig von uns

- Kostenloses telefonisches Erstgespräch

- Bundesweite Verteidigung zum Bußgeldvorwurf

Ihre Anwaltskanzlei für Verkehrsrecht – Schnelle Unterstützung in Bußgeldverfahren

Sie wurden geblitzt? Sie haben einen Bußgeldbescheid, Anhörungsbogen oder Zeugenfragebogen bekommen? Drohen Ihnen Punkte in Flensburg oder gar ein Fahrverbot? Als Anwalt für Verkehrsrecht unterstütze ich meine Mandantinnen und Mandanten bundesweit in Bußgeldverfahren.

Unsere Kanzlei führt für Sie die Korrespondenz mit der Bußgeldstelle oder dem Amtsgericht. Wir beantragen Einsicht in Ihre Akte, überprüfen den Vorwurf und legen begründeten Einspruch gegen das Bußgeldverfahren ein.

Unser Ziel: Das Verfahren zur Einstellung zu bringen, Punkte in Flensburg abzuwenden und ein Fahrverbot zu umgehen. In den meisten Fällen haben wir damit Erfolg.

Bei welchem Verkehrsrecht-Thema benötigen Sie Hilfe?

Wir beraten Sie zuverlässig und kompetent in allen Fragen, die das Verkehrsrecht mit sich bringt:

Die Mehrheit der Bußgeldbescheide ist angreifbar – Legen Sie jetzt Einspruch ein

Der größte Teil der Bußgeldbescheide ist fehlerhaft. Und damit tatsächlich, formell, technisch oder rechtlich angreifbar. Warum? Das erfahren Sie in unserem Video:

Legen Sie jetzt mit uns Einspruch ein und lassen Sie sich von unserer erfahrenen Anwaltskanzlei gegen Bußgeldvorwürfe verteidigen. Wichtig: Beachten Sie unbedingt die Einspruchsfrist. Innerhalb von 14 Tagen nach Zustellung des Schreibens muss der Einspruch bei der Bußgeldstelle eingegangen sein.

Fahrverbot, Punkte, Bußgeld – Unsere Kanzlei für Verkehrsrecht hilft sofort

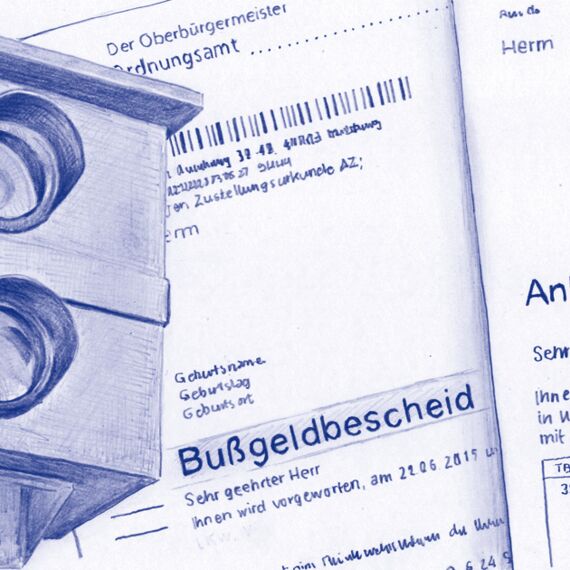

Wenn Sie eine Ordnungswidrigkeit im Straßenverkehr begangen haben sollen, bekommen Sie Post von der Bußgeldstelle: einen Zeugenfragebogen, einen Anhörungsbogen und/oder einen Bußgeldbescheid. Was Sie als Privatperson nicht bekommen ist Einsicht in Ihre Bußgeldakte.

Doch die ist nötig, um das Bußgeldverfahren anzugreifen und Ihre drohende Strafe abzuwenden oder zumindest zu mildern. Als Rechtsanwalt für Verkehrsrecht lege ich unverzüglich Einspruch für Sie ein und fordere Einsicht in Ihre Akte an. Daraufhin begründe ich den Einspruch, indem ich Fehler im Mess- und Bußgeldverfahren aufzeige, Gutachten auswerte und den konkreten Vorwurf prüfe. Oberste Priorität hat dabei, dass Sie keine Punkte in Flensburg, kein Fahrverbot und keine bzw. eine geringere Geldstrafe erhalten.

Gut zu wissen: Auch die Auskunft aus dem Fahreignungsregister in Flensburg hole ich grundsätzlich für Sie ein.

Hohe Erfolgschancen – Dank Erfahrung aus über 4.000 Bußgeldfällen

Unsere Erfahrung aus über 4.000 Bußgeldfällen zeigt: Die Mehrheit der Verfahren können wir zugunsten unserer Mandantinnen und Mandanten beeinflussen. Profitieren Sie von unserer Expertise und legen Sie mit uns Einspruch ein – wir sichern Ihnen schnelle, kompetente und erfolgversprechende Unterstützung zu.

Gut zu wissen: Ihre Verkehrsrechtsschutzversicherung übernimmt die Kosten

Sie sind rechtschutzversichert im Verkehrsrecht? Dann übernimmt Ihre Versicherung sämtliche Kosten des Verfahrens. Von den Gebühren im Bußgeldbescheid über die Anwaltskosten bis hin zu Sachverständigen- und eventuellen Gerichtskosten. Zudem verzichten wir auf die Geltendmachung einer Selbstbeteiligung bis zu 150 Euro. Das heißt: Wenn Sie rechtsschutzversichert sind und Ihre Selbstbeteiligung weniger als 150 Euro beträgt, ist unsere anwaltliche Tätigkeit für Sie kostenlos.

Verkehrsrecht - Hilfreiche Informationen

Umfangreiche Informationen zu verschiedenen Themen rund um Verkehrsrecht und Bußgeldverfahren finden Sie hier: